Conoce estos 5 pasos para salir del sobreendeudamiento y recuperar tu libertad financiera

"Perú potencia" ofrece una guía con pasos concretos para enfrentar y superar las deudas. Foto: captura.

Millones de personas en América Latina y el mundo despiertan cada día con una carga invisible, pero pesada: las deudas. No se trata solo de deber, sino de no tener claro cuánto se debe, por qué y cómo dejar de deber. Es como caminar en la niebla con una brújula rota.

La buena noticia es que salir del sobrendeudamiento no depende de la suerte ni de un golpe de fortuna. Hay un camino claro, práctico y comprobado. Aquí los 5 pasos fundamentales para tomar el control de tus finanzas y comenzar a avanzar.

[Lee también: Los ajíes: sabor, color y beneficios para la salud]

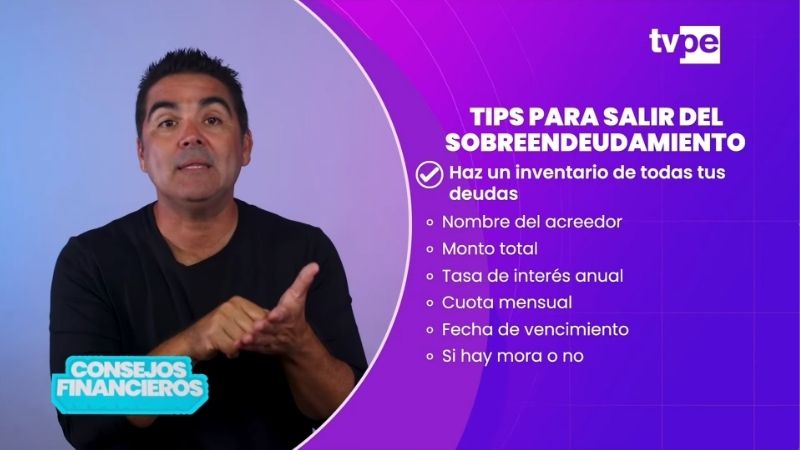

INVENTARIO TOTAL DE DEUDAS

No se puede combatir lo que no se conoce. El primer paso es enfrentarse a la realidad financiera. Muchas personas no saben cuánto deben en total; solo tienen una idea vaga de tarjetas casi al tope, préstamos pendientes o deudas familiares.

La clave está en ponerlo todo por escrito: nombre del acreedor, monto pendiente, tasa de interés, cuota mensual, fechas de vencimiento y si están en mora o no. Puedes usar una libreta, una hoja de Excel o incluso una app. El objetivo es ver con claridad el mapa completo. Lo que parece un monstruo se convierte, así, en una ruta.

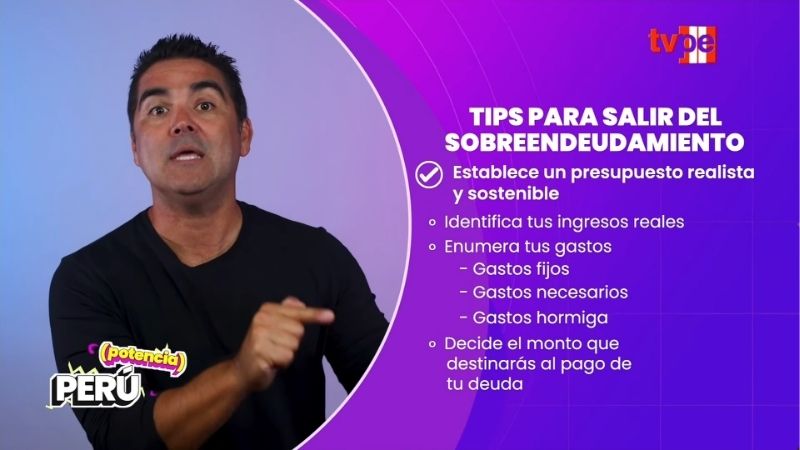

PRESUPUESTO REALISTA Y SOSTENIBLE

Una vez identificado el problema, toca crear un escudo financiero: el presupuesto. No se trata de recortes extremos, sino de recuperar el control.

Primero, se deben identificar los ingresos reales, especialmente si se trabaja por comisión o de forma independiente. Luego, enumerar todos los gastos con honestidad brutal, agrupándolos en: fijos (alquiler, servicios), variables necesarios (alimentos, medicamentos), y hormiga o antojos (compras pequeñas, pero constantes).

Este paso permite definir cuánto se puede destinar al pago de deudas cada mes. La clave es ajustar los gastos al ingreso, no al revés. Un presupuesto bien diseñado permite ahorrar un 10, 20 o incluso 30 % de los ingresos para atacar las deudas con fuerza.

Incluye también una partida para imprevistos y una pequeña recompensa para mantener la motivación.

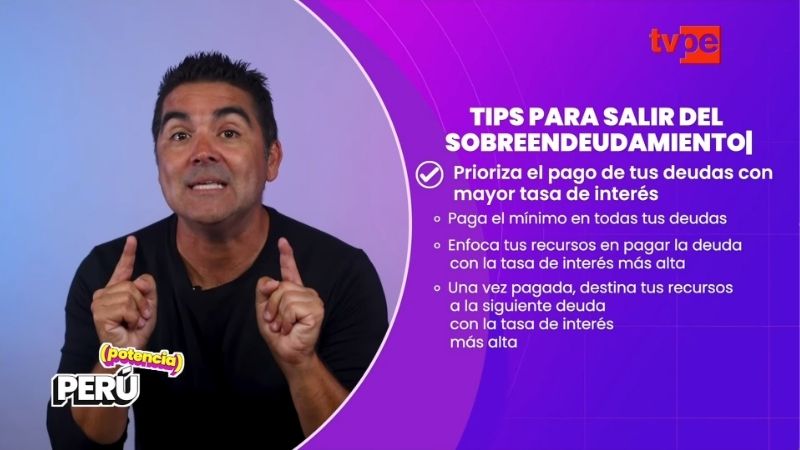

PRIORIZA DEUDAS CON ALTO INTERÉS: MÉTODO AVALANCHA

No todas las deudas son iguales. Algunas crecen mucho más rápido debido a sus altísimas tasas de interés. Por eso, se recomienda aplicar el método avalancha: pagar el mínimo en todas las deudas, pero enfocar todos los recursos extra en la que tiene la tasa más alta. Una vez saldada, ese monto se dirige a la siguiente.

Este método reduce significativamente el tiempo y los intereses totales pagados. Además, se recomienda renegociar tasas, consolidar deudas o transferirlas a entidades que ofrezcan mejores condiciones. Es fundamental tener una estrategia y mantener la frialdad financiera, sin dejarse llevar por emociones o culpas.

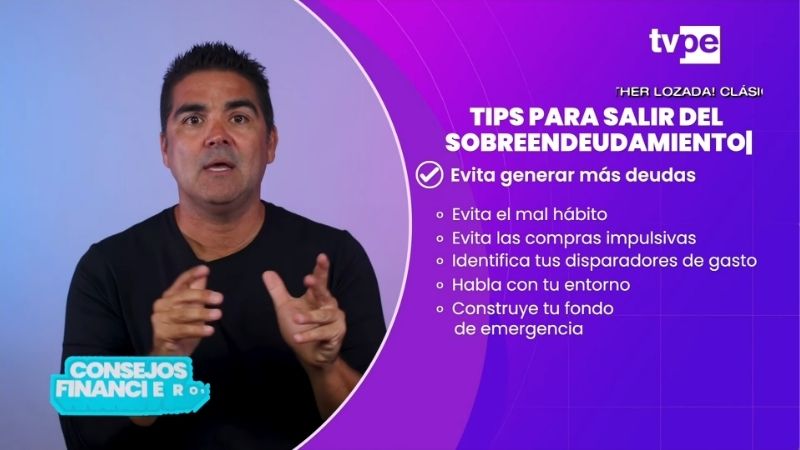

DEJA DE GENERAR NUEVAS DEUDAS

No tiene sentido sacar agua de una canoa si al mismo tiempo se están haciendo nuevos agujeros. Intentar salir del sobrendeudamiento mientras se siguen adquiriendo deudas es un sabotaje personal.

Aquí es vital romper el ciclo del consumo impulsivo: suspender el uso de tarjetas de crédito, eliminar aplicaciones de compras y aplicar la regla de las 48 horas para compras mayores (analizar bien si conviene). También es importante identificar los detonantes del consumo y comunicarse con el entorno cercano para evitar presiones sociales que fomenten el gasto.

Además, conviene empezar a construir un pequeño fondo de emergencia que sirva de amortiguador ante imprevistos. Ese fondo puede ser la diferencia entre mantener el control o volver a endeudarse.

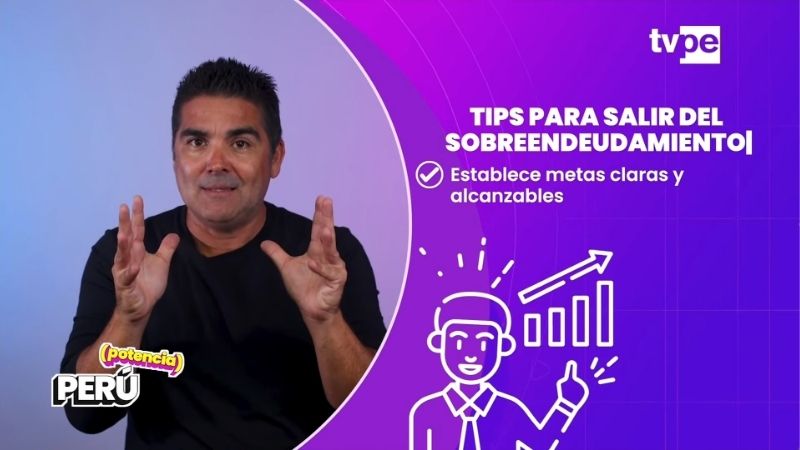

DEFINE METAS CLARAS Y ALCANZABLES

Salir de deudas no es una carrera de velocidad, sino una maratón. Por eso, es crucial establecer metas específicas, medibles y con plazo. No basta con decir “quiero salir de deudas”. Es necesario dividir ese objetivo en tramos concretos: reducir cierto monto en tres meses, pagar una deuda específica en seis, etc.

Las metas deben ser visibles, estar escritas y formar parte de la rutina. Cada avance, por pequeño que sea, debe celebrarse. Eso mantiene la motivación y ayuda a sostener el esfuerzo.

Salir del sobrendeudamiento no es solo pagar lo pendiente. Es cambiar de mentalidad, recuperar el control y construir una vida más libre y sostenible. Con información, planificación y disciplina, sí se puede.

¿Quieres conocer más consejos financieros? Mira Perú potencia en nuestro canal de YouTube.

TAMBIÉN TE PUEDE INTERESAR: